Introducción

raXL Stat, es un complemento estadístico para Microsoft Excel, desarrollado en .NET con ExcelDna, que transforma las hojas de cálculo en herramientas avanzadas para análisis cuantitativo, econometría, finanzas y series temporales. Este manual detalla la instalación, configuración y uso de todas las funciones definidas por el usuario (FDU) disponibles, organizadas por categoría, con descripciones completas de cada función, su propósito y parámetros.

raXL Stat es un software de análisis estadístico que ofrecerá[1] herramientas fáciles de usar para realizar y entregar un trabajo de calidad en poco tiempo. Está desarrollado[2] para que se utilice tanto principiantes como expertos. La forma más sencilla e intuitiva de ejecutar las funciones es a través del menú de cinta de Excel. Si es necesario, el usuario puede escribir directamente las funciones en las celdas de la hoja de cálculo o puede invocar las funciones desde la programación en VBA (Visual Basic for Application).

Requisitos del Sistema

- Sistema Operativo: Windows 7 o posterior.

- Microsoft Excel: Versiones 2010 a 2024 o Microsoft 365 (32 o 64 bits).

- Espacio en Disco: 10 MB libres.

- RAM: Mínimo 512 MB (4 GB recomendados).

- Requiere: .NET Framework 4.5.2 o posterior.

Instalación

- Descarga:

- Visita https://ruben-apaza.blogspot.com/p/raxl-stat.html o el repositorio de GitHub.

- Descarga el archivo

raXL_Stat_v0.5.2.zip.

- Instalación:

- El complemento no requiere instalación; simplemente ábralo .xll y ejecútelo.

- Verificación:

- Aparecerá una pestaña "raXL Stat" en la barra de herramientas, o las funciones estarán disponibles al escribir

=ra.en una celda.

- Aparecerá una pestaña "raXL Stat" en la barra de herramientas, o las funciones estarán disponibles al escribir

Licencia y Activación

- Verificación de Licencia: Usa

=ra.raXLStat.License()con la contraseña proporcionada (por ejemplo, asociada con la Universidad Mayor de San Andrés, UMSA). - Versiones Soportadas: Verifica con

=ra.raXLStat.Version().

Primeros Pasos

- Acceso a las Funciones:

- Abre Excel, escribe

=ra.en una celda para listar las UDFs, o usa la pestaña "raXL Stat".

- Abre Excel, escribe

- Preparación de Datos:

- Organiza los datos en columnas con encabezados claros (por ejemplo, "Ventas", "Fecha").

- Verifica datos faltantes o no numéricos con

=ra.MissingData.Info(RangeX).

- Convenciones:

- RangeX: Variables independientes o rango de datos (por ejemplo, A1:B100).

- RangeY o RangeYt: Variable dependiente o serie temporal (por ejemplo, C1:C100).

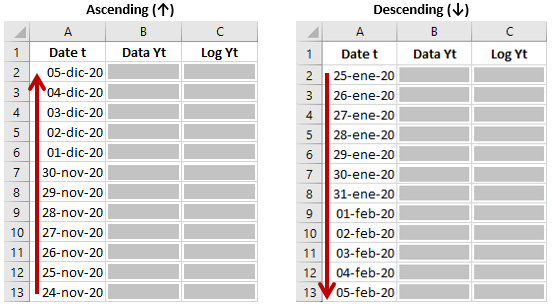

- AscendingYt:

VERDADERO(fecha más reciente en la parte superior),FALSO(fecha más reciente en la parte inferior). - Alpha: Nivel de significancia (por ejemplo, 0.05).

- Lag: Rezago (entero positivo).

- ConstantC:

VERDADERO(incluir intercepto),FALSO(excluir intercepto), o valor fijo.

Funcionalidades Principales

Las UDFs de raXL Stat están agrupadas por categoría. Cada función se detalla con su Función, Descripción y Parámetros. .

1. Licencia y Sistema

1.1. ra.raXLStat.License

- Función:

ra.raXLStat.License() - Descripción: Verifica el estado de la licencia del complemento.

1.2. ra.raXLStat.Version

- Función:

ra.raXLStat.Version() - Descripción: Muestra las versiones de Excel soportadas.

1.3. ra.raXLStat.xIDCPU

- Función:

ra.raXLStat.xIDCPU() - Descripción: Devuelve el identificador único de la CPU para la activación.

2. Estadísticas Descriptivas

2.1. ra.Descriptive.Stats

- Función:

ra.Descriptive.Stats(RangeX) - Descripción: Calcula estadísticas descriptivas (media, mediana, desviación estándar, mínimo, máximo).

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).

2.2. ra.Correlation.Matrix

- Función:

ra.Correlation.Matrix(RangeX, Population) - Descripción: Devuelve la matriz de coeficientes de correlación de múltiples rangos de datos, variables aleatorias o series temporales.

- Parámetros:

RangeX: Rango de variables (por ejemplo, A1:C100).Population: Booleano.VERDADEROpara correlación poblacional,FALSOpara muestral.

2.3. ra.Correlation.Matrix.Test

- Función:

ra.Correlation.Matrix.Test(RangeX, LowerTriang, Alpha) - Descripción: Genera una matriz de correlación de Pearson con opciones para coeficientes, R-cuadrado, valores p o pruebas de significancia.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).LowerTriang: Entero. 0 (coeficientes de correlación R), 1 (R-cuadrado), 2 (valores p para R basados en t-Stat), 3 (prueba para R=0).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

2.4. ra.Correlation.Vector

- Función:

ra.Correlation.Vector(RangeX, RangeY) - Descripción: Devuelve los coeficientes de correlación entre una variable dependiente y múltiples variables independientes.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).

2.5. ra.Covariance.Matrix

- Función:

ra.Covariance.Matrix(RangeX, Population) - Descripción: Devuelve la matriz de covarianza para múltiples rangos de datos, variables aleatorias o series temporales.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).Population: Booleano.VERDADEROpara covarianza poblacional,FALSOpara muestral.

2.6. ra.Means.Vector

- Función:

ra.Means.Vector(RangeX) - Descripción: Devuelve un vector de medias para múltiples conjuntos de datos.

- Parámetros:

RangeX: Rango de datos de una o varias columnas (por ejemplo, A1:C100).

2.7. ra.StdDev.Vector

- Función:

ra.StdDev.Vector(CovarianceMatrix) - Descripción: Devuelve un vector de desviaciones estándar a partir de una matriz de covarianza.

- Parámetros:

CovarianceMatrix: Matriz de covarianza de retornos.

3. Análisis de Series Temporales [3]

3.1. ra.Autocorrelation.ACF

- Función:

ra.Autocorrelation.ACF(RangeYt, Lag, Interval, Alpha) - Descripción: Calcula la función de autocorrelación (ACF) para un Rezago k especificado.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).Lag: Entero. Rezago k (positivo, predeterminado = 0).Interval: Booleano.VERDADEROpara intervalo de confianza,FALSO(predeterminado).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

3.2. ra.Autocovariance.Matrix

- Función:

ra.Autocovariance.Matrix(RangeYt, MaxLag) - Descripción: Devuelve la matriz de la función de autocovarianza (ACVF) para un Rezago máximo k especificado.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).MaxLag: Entero. Rezago máximo k (positivo).

3.3. ra.Partial.Autocorr.PACF

- Función:

ra.Partial.Autocorr.PACF(RangeYt, Lag, Interval, Alpha) - Descripción: Calcula la función de autocorrelación parcial (PACF) para un Rezago k especificado.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).Lag: Entero. Rezago k (positivo, predeterminado = 0).Interval: Booleano.VERDADEROpara intervalo de confianza,FALSO(predeterminado).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

3.4. ra.LjungBox.Test

- Función:

ra.LjungBox.Test(RangeYt, Lag, AutocorrType, Alpha) - Descripción: Realiza la prueba de Ljung-Box para autocorrelación significativa.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).Lag: Entero. Número de Rezagos (positivo, predeterminado = 1).AutocorrType: Booleano.VERDADEROpara ACF (predeterminado),FALSOpara PACF.Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

3.5. ra.BoxPierce.Test

- Función:

ra.BoxPierce.Test(RangeYt, Lag, AutocorrType, Alpha) - Descripción: Realiza la prueba de Box-Pierce para autocorrelación.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).Lag: Entero. Número de Rezagos (positivo, predeterminado = 1).AutocorrType: Booleano.VERDADEROpara ACF (predeterminado),FALSOpara PACF.Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

3.6. ra.DickeyFuller.ADF.Test

- Función:

ra.DickeyFuller.ADF.Test(RangeYt, AscendingYt, Lag, TermType, Alpha) - Descripción: Ejecuta la prueba de Dickey-Fuller Aumentada (ADF) para estacionariedad.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).Lag: Entero. Número de Rezagos (positivo, predeterminado = 1).TermType: Entero. 0 (sin constante), 1 (constante, predeterminado), 2 (constante y tendencia).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

3.7. ra.DickeyFuller.ADF.Reg

- Función:

ra.DickeyFuller.ADF.Reg(RangeYt, AscendingYt, Lag, TermType) - Descripción: Ejecuta la autorregresión para la prueba de Dickey-Fuller Aumentada (ADF) para estacionariedad.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).Lag: Entero. Número de Rezagos (positivo, predeterminado = 1).TermType: Entero. 0 (sin constante), 1 (constante, predeterminado), 2 (constante y tendencia).

3.8. ra.KPSS.Test

- Función:

ra.KPSS.Test(RangeYt, AscendingYt, Lag, TermType, Alpha) - Descripción: Realiza la prueba KPSS para estacionariedad.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).Lag: Entero. Número de Rezagos (positivo, predeterminado = 1).TermType: Entero. 1 (constante, predeterminado), 2 (constante y tendencia).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

3.9. ra.KPSS.Reg

- Función:

ra.KPSS.Reg(RangeYt, AscendingYt, Lag, TermType) - Descripción: Realiza la autorregresión para la prueba KPSS para estacionariedad.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).Lag: Entero. Número de Rezagos (positivo, predeterminado = 1).TermType: Entero. 1 (constante, predeterminado), 2 (constante y tendencia).

3.10. ra.ARIMA.Coeff

- Función:

ra.ARIMA.Coeff(RangeYt, AscendingYt, ARp, DiffD, MAq, OptMethod) - Descripción: Estima los coeficientes para un modelo ARIMA(p,d,q).

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).ARp: Entero. Orden AR (predeterminado = 1).DiffD: Entero. Orden de diferenciación (predeterminado = 0).MAq: Entero. Orden MA (predeterminado = 1).OptMethod: Cadena. Método de estimación, predeterminado "NR" (Newton-Raphson).

3.11. ra.ARMA.Fitted

- Función:

ra.ARMA.Fitted(RangeYt, AscendingYt, Constant, RangeAR, RangeMA) - Descripción: Devuelve los valores ajustados de un modelo ARMA.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).Constant: Doble. Constante del modelo.RangeAR: Rango de coeficientes AR (phi).RangeMA: Rango de coeficientes MA (theta).

3.12. ra.ARMA.Forecast

- Función:

ra.ARMA.Forecast(RangeYt, AscendingYt, Constant, RangeAR, RangeMA, Forecast, Interval, Iterations) - Descripción: Pronostica valores futuros usando un modelo ARMA.

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).Constant: Doble. Constante del modelo.RangeAR: Rango de coeficientes AR (phi).RangeMA: Rango de coeficientes MA (theta).Forecast: Entero. Número de períodos a pronosticar (predeterminado = 10).Interval: Entero. 0 (sin intervalo, predeterminado), 1 (68%), 2 (95%), 3 (99.7%).Iterations: Entero. Iteraciones de simulación (predeterminado = 1000).

3.13. ra.GARCH.Coeff

- Función:

ra.GARCH.Coeff(RangeYt, AscendingYt, AlphaP, BetaQ, CondMean, ErrorDist, OptMethod) - Descripción: Estima los coeficientes para un modelo GARCH(p,q).

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).AlphaP: Entero. Orden ARCH (predeterminado = 1).BetaQ: Entero. Orden GARCH (predeterminado = 1).CondMean: Booleano.VERDADEROpara incluir media condicional,FALSO(predeterminado).ErrorDist: Cadena. Distribución de errores, predeterminado "Normal".OptMethod: Cadena. Método de estimación, predeterminado "NR" (Newton-Raphson).

3.14. ra.GARCH.Fitted

- Función:

ra.GARCH.Fitted(RangeYt, AscendingYt, RangeAlpha, RangeBeta) - Descripción: Devuelve los valores ajustados para un modelo GARCH(p,q).

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).RangeAlpha: Rango de coeficientes ARCH (Alpha).RangeBeta: Rango de coeficientes GARCH (Beta).

3.15. ra.GARCH.Forecast

- Función:

ra.GARCH.Forecast(RangeYt, AscendingYt, RangeAlpha, RangeBeta, Forecast, Interval, Iterations) - Descripción: Pronostica la volatilidad usando un modelo GARCH(p,q).

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).RangeAlpha: Rango de coeficientes ARCH (Alpha).RangeBeta: Rango de coeficientes GARCH (Beta).Forecast: Entero. Número de períodos a pronosticar (predeterminado = 10).Interval: Entero. 0 (sin intervalo), 1 (68%), 2 (95%, predeterminado), 3 (99.7%).Iterations: Entero. Número de iteraciones de simulación (predeterminado = 1000).

3.16. ra.GBM.Brownian.Coeff

- Función:

ra.GBM.Brownian.Coeff(RangeYt, AscendingYt) - Descripción: Calcula parámetros (media, desviación estándar) para un Movimiento Browniano Geométrico (GBM).

- Parámetros:

RangeYt: Serie temporal (por ejemplo, A1:A100).AscendingYt: Booleano.VERDADEROpara orden ascendente,FALSO(predeterminado).

3.17. ra.GBM.Brownian.Forecast

- Función:

ra.GBM.Brownian.Forecast(RangeMuSigma, Initial, Iterations, Forecast, Seed, Interval) - Descripción: Pronostica usando un modelo de Movimiento Browniano Geométrico (GBM) con simulación Monte Carlo.

- Parámetros:

RangeMuSigma: Rango con media y desviación estándar.Initial: Doble. Valor inicial.Iterations: Entero. Número de simulaciones (predeterminado = 100).Forecast: Entero. Períodos a pronosticar (predeterminado = 15).Seed: Entero. Semilla aleatoria (predeterminada = 1234).Interval: Entero. 0 (aleatorio simple), 1 (68%), 2 (95%, predeterminado), 3 (99.7%).

3.18. ra.FanChart.Table

- Función:

ra.FanChart.Table(RangeY, IntervalType) - Descripción: Devuelve columnas para gráfico de abanico, banda de tendencia o gráfico de intervalos de líneas.

- Parámetros:

RangeY: Rango de datos multi-columna (por ejemplo, A1:C100).IntervalType: Entero. 0 (media, sin intervalo), 1 (banda de tendencia 68%-95%), 2 (gráfico de abanico 68%-95%, predeterminado).

4. Pruebas de Normalidad

4.1. ra.JarqueBera.Test

- Función:

ra.JarqueBera.Test(RangeX, Population, Alpha) - Descripción: Realiza la prueba de Jarque-Bera para normalidad.

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).Population: Booleano.VERDADEROpara poblacional (predeterminado),FALSOpara muestral.Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

4.2. ra.ShapiroWilk.Test

- Función:

ra.ShapiroWilk.Test(RangeX, Alpha) - Descripción: Realiza la prueba de Shapiro-Wilk para normalidad usando el algoritmo de Royston (2 a 5000 observaciones).

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

4.3. ra.AndersonDarling.Test

- Función:

ra.AndersonDarling.Test(RangeX, DistType, Alpha) - Descripción: Realiza la prueba de Anderson-Darling para normalidad.

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).DistType: Entero. 0 (genérico), 1 (normal, predeterminado), 2 (normal no modificado), 3 (lognormal).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

4.4. ra.Skew.S

- Función:

ra.Skew.S(RangeX) - Descripción: Devuelve el valor de asimetría de la distribución basado en la muestra.

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).

4.5. ra.Kurt.S

- Función:

ra.Kurt.S(RangeX) - Descripción: Devuelve el valor de curtosis de la distribución basado en la muestra.

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).

4.6. ra.Skew.P

- Función:

ra.Skew.P(RangeX) - Descripción: Devuelve el valor de asimetría de la distribución basado en la población.

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).

4.7. ra.Kurt.P

- Función:

ra.Kurt.P(RangeX, Restar3) - Descripción: Devuelve el valor de curtosis de la distribución basado en la población.

- Parámetros:

RangeX: Rango de datos (por ejemplo, A1:A100).Restar3: Booleano.VERDADEROpara restar 3 (curtosis de distribución normal = 0),FALSO(sin resta).

5. Regresión Lineal (MCO)

5.1. ra.LinearReg.Coeff

- Función:

ra.LinearReg.Coeff(RangeX, RangeY, ConstantC, RobustStdErrHC, Alpha) - Descripción: Estima coeficientes, errores estándar, estadísticas t, valores p e intervalos de confianza.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.RobustStdErrHC: Entero. 0=HC0, 1=HC1, 2=HC2, 3=HC3, 4=HC4, 5=HAC, 6=OLS (predeterminado).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

5.2. ra.LinearReg.Fitted

- Función:

ra.LinearReg.Fitted(RangeX, RangeY, ConstantC, Interval, Alpha) - Descripción: Devuelve valores ajustados e intervalos de confianza o predicción opcionales.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.Interval: Entero. 0 (sin intervalo, predeterminado), 1 (confianza), 2 (predicción).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

5.3. ra.LinearReg.Forecast

- Función:

ra.LinearReg.Forecast(RangeX, RangeY, RangeXo, ConstantC, Interval, Alpha) - Descripción: Genera pronósticos para nuevos datos con intervalos opcionales.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).RangeXo: Nuevos datos de variables independientes (por ejemplo, E1:F10).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.Interval: Booleano.VERDADERO(incluir intervalo),FALSO(solo pronóstico, predeterminado).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

5.4. ra.LinearReg.Residuals

- Función:

ra.LinearReg.Residuals(RangeX, RangeY, ConstantC, ResidualType, Alpha, Critical) - Descripción: Calcula residuos, estandarizados, estudiantizados, Pearson, DFFITS, apalancamiento o distancia de Cook.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.ResidualType: Entero. 0=residuos, 1=resi, 2=estandarizados, 3=estudiantizados, 4=Pearson, 5=DFFITS, 6=apalancamiento, 7=distancia de Cook.Alpha: Doble. Nivel de significancia para z-Stat y t-Stat (predeterminado = 0.1587).Critical: Doble. Valor crítico para Cook (4/n), Apalancamiento (3*mu), DFFITS (1).

5.5. ra.LinearReg.Residuals.2

- Función:

ra.LinearReg.Residuals.2(RangeX, RangeY, ConstantC, MeasureType, Alpha, Critical) - Descripción: Genera una tabla de dispersión XY y calcula medidas diagnósticas para detección de valores atípicos.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado).MeasureType: Entero. 0=residuos-ajustados, 1=estandarizados-ajustados, 2=estudiantizados-ajustados, 3=estandarizados-apalancamiento, 4=estudiantizados-apalancamiento, 5=estudiantizados-Cook, 6=estudiantizados-DFFITS.Alpha: Doble. Nivel de significancia para z-Stat y t-Stat (predeterminado = 0.05).Critical: Doble. Valor crítico para Cook (4/n), Apalancamiento (2*mu), DFFITS (1).

5.6. ra.LinearReg.Influence

- Función:

ra.LinearReg.Influence(RangeX, RangeY, readjust) - Descripción: Calcula la medida de Pratt para la importancia relativa de variables en R².

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).readjust: Booleano.VERDADEROpara ajustar índices al 100% (predeterminado),FALSO(sin ajuste).

5.7. ra.LinearReg.Anova

- Función:

ra.LinearReg.Anova(RangeX, RangeY, ConstantC) - Descripción: Genera una tabla ANOVA con sumas de cuadrados, medias cuadráticas, estadístico F y valor p.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.

5.8. ra.LinearReg.Stat

- Función:

ra.LinearReg.Stat(RangeX, RangeY, ConstantC) - Descripción: Calcula métricas de ajuste como R², R² ajustado, error estándar, Durbin-Watson, LLH, AIC y BIC.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.

5.9. ra.RamseyRESET.Test

- Función:

ra.RamseyRESET.Test(RangeX, RangeY, ConstantC, Power, Alpha) - Descripción: Realiza la prueba Ramsey RESET para verificar especificación incorrecta probando si términos polinómicos de valores ajustados mejoran el modelo.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.Power: Entero. Orden polinómico máximo de valores ajustados (predeterminado = 1 para cuadrático).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

5.10. ra.RamseyRESET.Reg

- Función:

ra.RamseyRESET.Reg(RangeX, RangeY, ConstantC, Power) - Descripción: Realiza la regresión para la prueba Ramsey RESET.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.Power: Entero. Orden polinómico máximo de valores ajustados (predeterminado = 1 para cuadrático).

5.11. ra.RecursiveCUSUM

- Función:

ra.RecursiveCUSUM(RangeX, RangeY, ConstantC, RecursiveType) - Descripción: Realiza la prueba CUSUM Recursiva para detectar quiebres estructurales o inestabilidad de parámetros usando residuos recursivos.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto), o valor fijo.RecursiveType: Entero. 0 (CUSUM + intervalo 5%, predeterminado), 1 (residuos recursivos), 2 (residuos recursivos estandarizados).

5.12. ra.Acorr.BreuschGodfrey.Test

- Función:

ra.Acorr.BreuschGodfrey.Test(RangeX, RangeY, ConstantC, Lag, Alpha, Chi2) - Descripción: Realiza la prueba de Breusch-Godfrey para detectar autocorrelación en residuos de regresión hasta un rezago especificado.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto).Lag: Entero. Número de rezagos a probar (predeterminado = 2).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).Chi2: Booleano.VERDADEROpara prueba Chi-cuadrado (predeterminado),FALSOpara F-Stat.

5.13. ra.Acorr.BreuschGodfrey.Reg

- Función:

ra.Acorr.BreuschGodfrey.Reg(RangeX, RangeY, ConstantC, Lag) - Descripción: Realiza la regresión para la prueba de Breusch-Godfrey.

- Parámetros:

RangeX: Variables independientes (por ejemplo, A1:B100).RangeY: Variable dependiente (por ejemplo, C1:C100).ConstantC: Booleano o Doble.VERDADERO(intercepto, predeterminado),FALSO(sin intercepto).Lag: Entero. Número de rezagos a probar (predeterminado = 2).

5.14. ra.Acorr.ACF.Test

- Función:

ra.Acorr.ACF.Test(RangeYt, Lag, Alpha) - Descripción: Prueba autocorrelación significativa en residuos usando la función de autocorrelación (ACF) hasta un rezago especificado.

- Parámetros:

RangeYt: Serie temporal o residuos (por ejemplo, A1:A100).Lag: Entero. Número de rezagos a probar (predeterminado = 1).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).

5.15. ra.Acorr.DurbinWatson.Stat

- Función:

ra.Acorr.DurbinWatson.Stat(RangeYt) - Descripción: Calcula el estadístico de Durbin-Watson para probar autocorrelación de primera orden en residuos.

- Parámetros:

RangeYt: Serie temporal o residuos (por ejemplo, A1:A100).

5.16. ra.MulticolLin.VIF

- Función:

ra.MulticolLin.VIF(RangeX, Column, MeasureType) - Descripción: Calcula el Factor de Inflación de la Varianza (VIF) para cada variable independiente para evaluar multicolinealidad.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).Column: Entero. Índice de columna de la matriz X (predeterminado = 0 para todas las columnas).MeasureType: Entero. 0 (VIF, predeterminado), 1 (Tolerancia), 2 (R-cuadrado).

5.17. ra.MulticolLin.Lambda

- Función:

ra.MulticolLin.Lambda(RangeX) - Descripción: Calcula los valores propios (λ) de la matriz de correlación de variables independientes para evaluar multicolinealidad.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).

5.18. ra.MulticolLin.Kappa

- Función:

ra.MulticolLin.Kappa(RangeX) - Descripción: Calcula el número de condición (Kappa) de la matriz de variables independientes para detectar multicolinealidad.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).

5.19. ra.MulticolLin.Nu

- Función:

ra.MulticolLin.Nu(RangeX) - Descripción: Devuelve varianzas asociadas con ejes principales (cargas) o vectores propios (υ) de la matriz de correlación.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).

5.20. ra.Leverage

- Función:

ra.Leverage(RangeX, Constant, MeasureType) - Descripción: Calcula valores de apalancamiento para cada observación para identificar puntos influyentes en variables independientes.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).Constante: Booleano.VERDADERO(incluir intercepto, predeterminado),FALSO(sin intercepto).MeasureType: Entero. 0 (apalancamiento, predeterminado), 1 (apalancamiento + 2*mu), 2 (apalancamiento + 2*mu valores atípicos).

5.21. ra.Normalized.Distances

- Función:

ra.Normalized.Distances(RangeX, Alpha, MeasureType) - Descripción: Calcula distancias normalizadas para observaciones para detectar valores atípicos en variables independientes.

- Parámetros:

RangeX: Rango de datos multi-columna (por ejemplo, A1:C100).Alpha: Doble. Nivel de significancia (predeterminado = 0.05).MeasureType: Entero. 0 (distancias, predeterminado), 1 (Chi² crítico).

Ejemplo: Regresión Lineal con Diagnósticos

Este ejemplo demuestra cómo realizar una regresión lineal múltiple y analizar los resultados.

- Preparar Datos:

- Organice los datos en Excel: Columna A (X1, ej., "Gasto en Publicidad"), Columna B (X2, ej., "Tamaño del Mercado"), Columna C (Y, ej., "Ventas").

- Rango: A2:B101 (X), C2:C101 (Y).

- Estimar Coeficientes:

- En una celda, ingrese:

=ra.LinearReg.Coeff(A2:B101, C2:C101, VERDADERO, 6, 0.05). - Seleccione un rango de salida (ej., E1:I5) para coeficientes, errores estándar, t-Stat, valores p e intervalos de confianza.

- En una celda, ingrese:

- Obtener Valores Ajustados:

- En una celda, ingrese:

=ra.LinearReg.Fitted(A2:B101, C2:C101, VERDADERO, 1, 0.05). - Seleccione un rango (ej., J2:L101) para valores ajustados e intervalos de confianza.

- En una celda, ingrese:

- Diagnosticar Residuales:

- En una celda, ingrese:

=ra.LinearReg.Residuals(A2:B101, C2:C101, VERDADERO, 3, 0.1587, 1)para residuales estudiantizados. - Seleccione un rango para los resultados.

- En una celda, ingrese:

- Verificar Multicolinealidad:

- En una celda, ingrese:

=ra.MulticolLin.VIF(A2:B101, 0, 0)para VIF de todas las columnas.

- En una celda, ingrese:

- Crear Gráficos:

- Use valores ajustados y residuales para crear gráficos en Excel (ej., gráfico de dispersión de residuales vs. valores ajustados).

Llamar a UDFs desde Macros VBA

Las funciones definidas por el usuario (UDFs) de raXL Stat pueden ser llamadas desde macros VBA para automatizar tareas o integrarse con flujos de trabajo personalizados. El siguiente ejemplo en VBA muestra cómo llamar a la función ra.GARCH.Coeff (de la categoría de Análisis de Series Temporales en la Parte 1) para estimar coeficientes GARCH(1,1) para un rango de datos.

[Option Explicit Option Base 1 Function Func_GARCHCoeff() As Variant Application.Calculation = xlCalculationManual Dim runResult As Variant Dim result() As Double Dim rngRange As Range Dim boolAscend As Boolean Dim intP As Integer Dim intQ As Integer Dim intMuCond As Boolean Dim i As Integer Set rngRange = ActiveSheet.Range("B2:B1001") boolAscend = False intP = 1 intQ = 1 intMuCond = False ReDim result(intP + intQ + 1, 1) runResult = Application.Run("ra.GARCH.Coeff", rngRange, boolAscend, intP, intQ, intMuCond) For i = 1 To intP + intQ + 1 result(i, 1) = runResult(i, 1) Next i Func_GARCHCoeff = result Application.Calculation = xlCalculationAutomatic End Function]

Explicación:

- Esta función VBA llama a

ra.GARCH.Coeffpara calcular coeficientes GARCH(1,1) para datos en el rangoB2:B1001. - Establece el cálculo en manual (

xlCalculationManual) para mejorar el rendimiento, luego restaura el cálculo automático (xlCalculationAutomatic) después de la ejecución. - Parámetros:

rngRange(rango de datos),boolAscend(FALSE para orden descendente),intP(1 para orden ARCH),intQ(1 para orden GARCH),intMuCond(FALSE para excluir condición de media). - El resultado se almacena en un arreglo dinámico (

result) y se devuelve como una columna de coeficientes. - Para usar: Inserte este código en un módulo VBA (Alt+F11, Insertar > Módulo), luego llame a

=Func_GARCHCoeff()en una celda de Excel, seleccionando un rango para la salida (ej., 3 filas para coeficientes GARCH(1,1)).

Nota: Asegúrese de que el complemento raXL Stat esté cargado y desbloqueado (ver Solución de Problemas) antes de ejecutar la macro. Ajuste el rango y los parámetros según sea necesario para sus datos.

Solución de Problemas

- Desbloquear el Complemento XLL:

- Si Excel bloquea el archivo XLL de raXL Stat (ej.,

raXLStat-AddIn64-packed) debido a configuraciones de seguridad, haga clic derecho en el archivo en el Explorador de Archivos, seleccionePropiedades, y en la pestañaGeneral, marque la casillaDesbloquearsi está disponible, luego haga clic enAceptar. Soporte de Microsoft - Alternativamente, mueva el archivo XLL a una ubicación de confianza: En Excel, vaya a

Archivo > Opciones > Centro de Confianza > Configuración del Centro de Confianza > Ubicaciones de Confianza, añada la carpeta que contiene el archivo XLL y reinicie Excel. - Asegúrese de que el archivo XLL sea compatible con su versión de Excel (2016, 2019, 2021 o Microsoft 365, 32 o 64 bits).

- Si Excel bloquea el archivo XLL de raXL Stat (ej.,

- Error de Licencia:

- Verifique la contraseña con

=ra.raXLStat.License(). - Obtenga el ID de CPU con

=ra.raXLStat.xIDCPU()y contacte al soporte.

- Verifique la contraseña con

- El Complemento No Aparece:

- Vaya a

Archivo > Opciones > Complementos, asegúrese de que "raXL Stat" esté marcado. - Reinstale el complemento desde el sitio oficial.

- Vaya a

- Errores en Funciones:

- Verifique que los rangos contengan datos numéricos con

=ra.MissingData.Info(RangeX). - Confirme que los parámetros (ej., Lag, Alpha) sean válidos.

- Verifique que los rangos contengan datos numéricos con

- Rendimiento Lento:

- Reduzca el tamaño del rango o use menos iteraciones en funciones como

ra.GARCH.Forecast.

- Reduzca el tamaño del rango o use menos iteraciones en funciones como

Recursos Adicionales

- Documentación : https://ruben-apaza.blogspot.com/p/raxl-stat.html .

- Soporte : comuníquese con el desarrollador a través del blog o el correo electrónico proporcionado con la licencia.

- Vídeo tutorial : Nuestro canal de YouTube: https://www.youtube.com/c/rubenapaza .

- Correo de Soporte: Contacta al equipo de raXL Stat a través del blog para asistencia personalizada.

COMENTARIOS: